À savoir sur les frais associés aux fonds communs de placement

IL Y A EU BEAUCOUP DE DISCUSSIONS RÉCEMMENT au sujet des frais associés aux fonds communs de placement – plus précisément ce qu’ils sont et ce qu’ils coûtent. Vous avez peut-être vu des publicités télévisées qui vont même jusqu’à demander pourquoi ils existent. Il n’y a rien de mal à poser des questions. Plus les épargnants sont informés, plus ils sont à même de tirer de leur portefeuille le rendement qu’ils recherchent.

Cette année, les relevés de compte de placemenret ont commencé à fournir plus de renseignements au sujet des frais, à un point tel que leur précision peut susciter plus de questions qu’elle ne donne de réponse.

Si vous cherchez à mieux comprendre ce pour quoi vous payez (et ce que vous obtenez en retour), voici un aperçu des intervenants du secteur et un petit guide sur les frais.

Qui fait quoi

Pour comprendre l’univers des fonds communs de placement, il est utile de connaître le rôle de chacun et leur interaction.

Épargnant : Un épargnant est une personne, comme vous, qui engage un capital et s’attend à obtenir des rendements financiers. Vous utilisez des placements comme des fonds communs de placement dans l’espoir de voir fructifier votre argent. Environ 40 % des ménages canadiens, depuis les néophytes jusqu’aux investisseurs avertis, ont recours aux fonds communs de placement pour faire des économies1. Les fonds communs de placement donnent accès à des portefeuilles diversifiés d’actions, d’obligations et autres titres, gérés par des spécialistes, dont l’ampleur est telle qu’un épargnant individuel devrait consacrer beaucoup de temps et d’argent pour arriver à les gérer convenablement 2. Étant donné que la plupart des gens n’ont pas les connaissances voulues pour évaluer un nombre croissant d’options, ils font appel à un conseiller.

Conseiller : Un conseiller fournit des conseils et gère votre portefeuille pour vous aider à atteindre vos objectifs financiers. Une fois qu’un conseiller établit votre plan financier, il travaille avec une société de courtage pour acheter et vendre des titres en son nom3. La rémunération des conseillers s’effectue de plusieurs façons, et varie suivant le type de services et de produits qu’ils offrent, ainsi que les particularités de la situation de leurs clients. Le meilleur moyen de savoir combien touche votre conseiller est de le lui demander.

Société de courtage : Les courtiers vendent des fonds communs de placement aux épargnants et peuvent également gérer leurs comptes de placement. Les courtiers peuvent fournir des services, soit à vous directement ou par l’intermédiaire de votre conseiller. Chaque année, votre courtier produira un rapport décrivant les sommes que vous lui avez versées l’année précédente pour la prestation de ces services. De plus, votre société de courtage voit à ce que votre conseiller respecte les règles et la réglementation gouvernementales.

Gestionnaire de fonds : Société qui surveille les titres. Le gestionnaire de fonds supervise les activités du fonds d’investissement, entre autres en décidant quels titres acheter et en quelle quantité, et quand acheter et vendre des titres.

Ses décisions reposent sur l’objectif et la stratégie définis pour le fonds. Le fonds d’investissement offre aux investisseurs un plus large éventail de possibilités de placement et de styles de gestion, à un coût plus faible, que ceux auxquels bien des investisseurs auraient accès par eux-mêmes4.

Un petit guide sur les frais

Certains frais indiqués dans les relevés de compte plus détaillés fournis cette année comprennent :

Frais de compte : il s’agit des frais que vous payez à la société de courtage. Les frais de compte ne sont pas nouveaux. Certains relevés les présentent désormais selon deux catégories5 :

- Frais de service liés au compte – ces frais sont liés aux services fournis par la société de courtage ou le conseiller. C’est ici que seront indiqués les frais de programme pour les comptes à honoraires forfaitaires6.

- Frais d’opération – ce sont les commissions que vous versez à la société de courtage, le cas échéant, pour l’achat et la vente d’actions, d’obligations, de FNB ou de fonds communs de placement à l’égard de votre compte6.

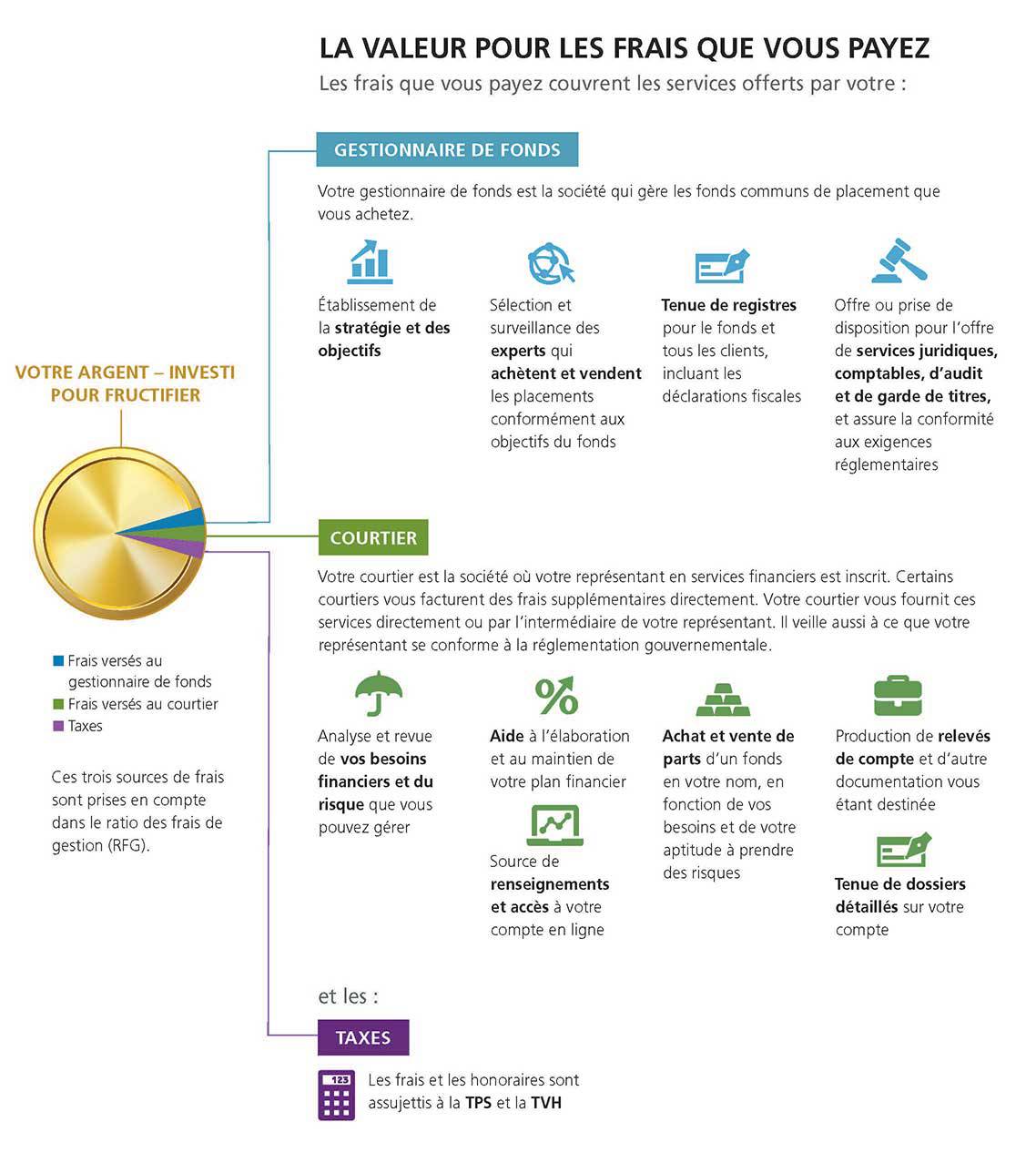

La rémunération que touchent les sociétés de courtage (c.-à-d. les commissions de suivi) leur est versée par les gestionnaires de fonds à l’égard des services et des conseils que vous fournissent votre conseiller et le courtier. La rémunération versée à la société de courtage est comprise dans les frais de gestion associés à un fonds commun de placement. Le ratio des frais de gestions (RFG), qui tient compte des coûts associés à l’exploitation et à la distribution d’un fonds commun de placement, s’exprime en pourcentage de la valeur moyenne de l’actif total du fonds, par exemple 2,1 %. Dans le nouveau rapport, toutefois, vous serez en mesure de voir le montant exact en dollars que vous, l’épargnant, avez payé en commission de suivi.

Votre relevé indique le montant versé directement ou indirectement à la société de courtage par l’entremise de votre compte, mais ne comprend pas les autres frais reflétés dans le RFG.

Le résumé infographique de la page suivante illustre les coûts associés aux fonds communs de placement. Il indique les frais que vous versez à votre courtier, qui figurent sur votre relevé, et les services dont vous bénéficiez en retour.

Il indique aussi les frais que vous payez au gestionnaire de fonds, qui se reflètent dans le RFG, et les services que fournit celui-ci.

Comment puis-je en savoir plus?

Votre conseiller est toujours votre meilleure source d’information. Il peut vous renseigner sur les fonds communs de placement et sur les frais qui leur sont associés. Un épargnant averti est un épargnant responsable. Prenez votre réussite en main et parlez à votre conseiller du bien-fondé d’un placement dans les fonds communs de placement.

1 www.ific.ca/fr/pg/investor-centre-glossary/#F 2 www.investopedia.com/terms/m/mutualfund.asp [traduction libre] 3 www.ific.ca/en/pg/investor-centre-glossary/#P 4 www.ific.ca/en/pg/investor-centre-glossary/#G 5 www.ific.ca/wp-content/uploads/2016/06/Preparing-CRM2-Reports-for-Your-Clients-A-Guide-for-Dealers-French.pdf/14300/ 6 “Performance Report Client Guide,” Manulife Securities, 2016

Renseignements importants

Cette article était initialement publiée dans le magazine Solutions, © 2017 de Manuvie.

La souscription de fonds communs de placement peut donner lieu au versement de commissions ou de commissions de suivi ainsi qu’au paiement de frais de gestion ou d’autres frais. Veuillez lire le prospectus des fonds avant d’effectuer un placement. Les fonds communs de placement ne sont pas garantis, leur valeur liquidative varie fréquemment et les rendements passes peuvent ne pas se reproduire.

Veuillez noter que seuls les planificateurs financiers qualifiés et approuvés peuvent fournir des conseils en matière de planification financière. Veuillez vous renseigner auprès de votre conseiller.

Les sociétés liées à Placements Manuvie sont détenues à 100% par The Manufactures Life Insurance Company (MLI) qui est détenue à 100% par la Société Financière Manuvie, une société cotée en bourse. Vous trouverez des détails sur toutes les sociétés affiliées à MLI sur le site de Placements Manuvie www.placementsmanuvie.ca. Veuillez confirmer avec votre conseiller l’entreprise avec laquelle vous traitez pour chacun de vos produits et services.